Značajan rast kredita stanovništvu (rast od skoro 10 odsto prošle godine) koji se nastavio i ove godine znači i dileme građana prilikom odlučivanja koji kredit i u kojoj banci podići i koliko će ih to na kraju koštati.

Kamatne stope jesu pale od 2013. godine, ali neki oblici zaduživanja, poput minusa na tekućem računu ili kreditnih kartica su i dalje izuzetno nepovoljni. Od ove godine u pomoć je pritekla i Narodna banka Srbije koja na internet strani „Tvoj novac“ objavljuje uporedne efektivne kamatne stope (ukupan trošak kredita u obliku godišnje kamatne stope) na nekoliko najkorišćenijih bankarskih usluga.

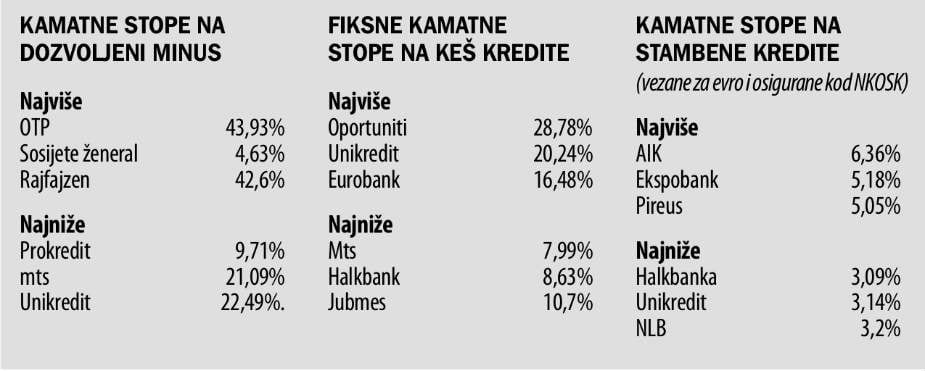

Najskuplji način da se dođe do dodatnog novca je dozvoljeno prekoračenje po tekućem računu ili popularni minus. Godišnje kamatne stope na ovaj oblik kreditiranja idu u ekstremnim slučajevima i na preko 40 odsto.

Naravno još skuplje nedozvoljeno prekoračenje, odnosno kada se ode „u crveno“ gde su kamatne stope i do neverovatnih 80 odsto koliko naplaćuje Sosijete ženeral banka. Prema podacima NBS za mart 2018. godine najveću kamatnu stopu na dozvoljeni minus imaju OTP, Rajfajzen i Sosijete ženeral banka.

Ovolikom kamatom građani u stvari plaćaju lakoću dobijanja novca od banke s obzirom da uvek imaju minus na raspolaganju. Takođe, bankari ističu da je to i jedan od najrizičnijih vrsta kreditiranja s obzirom da nema nekog posebnog obezbeđenja da će klijent ta sredstva i vratiti. Na kraju jula prema podacima Udruženja banaka Srbije u bankama je otvoreno 7.538.938 tekućih računa sa 46,6 milijardi dinara dozvoljenih za prekoračenje, od čega je u docnji sa otplatom 10,9 odsto.

Drugi oblik zaduživanja po skupoći su kreditne kartice sa kamatama i od preko 30 odsto godišnje. I u ovom slučaju slična je logika. Čim provučete karticu dobijate sredstva banke do određenog limita, a ta raspoloživost sredstava, kažu bankari, košta. Prema podacima NBS najskuplja je super kartica Sberbanke na koju je kamatna stopa 33,65 odsto. Po visini kamatnih stopa u vrhu su i Rajfajzen i Sosijete ženeral banka. S druge strane, kod nekoliko banaka se može dobiti kamatna stopa manja od 20 odsto.

U svakom slučaju provlačenje kreditne kartice prilikom kupovina vuče i dvostruko veću kamatu nego recimo podizanje keš kredita, inače ubedljivo najpopularnijeg vida zaduživanja u poslednje dve godine.

Samo u toku 2017. iznos keš kredita je povećan za čak 25 odsto. Narodna banka daje cenovnik banaka za više vrsta gotovinskih kredita u zavisnosti od valute, ročnosti i iznosa zajma. Na primeru dinarskog gotovinskog kredita na tri godine iznosa do 300.000 dinara najveću kamatnu stopu naplaćuje Oportjuniti banka – čak 28,8 odsto. Kada se radi o kreditima sa fiksnom kamatnom stopom u vrhu su i Unikredit i Eurobanka. S druge strane MTS banka je odobravala gotovinske kredite sa jednocifrenom kamatnom stopom od osam odsto, a Halkbanka 8,6 odsto.

Inače, banke mahom nude samo dinarske kredite pošto se na keš kredite u evrima mora položiti depozit od 30 odsto što ih čini dosta nepovoljnijim za građane.

Ovde se radi o kreditima sa fiksnom kamatnom stopom, a u nekim bankama se može dobiti nešto povoljnija kamata na zajmove sa promenljivom kamatnom stopom gde se onda osnovni deo kamatne stope menja sa promenom Belibora.

Primer je Unikredit banka kod koje je kredit sa promenljivom kamatom skoro dvostruko jeftiniji od onog sa fiksnom.

Možda i najveće promene i to povoljne za dužnike su se desile kod stambenih kredita. Nekad nezamislive kamatne stope od tri, četiri odsto danas su redovna pojava u najvećim bankama. Osim toga, pojavili su se i dinarski stambeni krediti, istina sa nešto višim kamatama, ali oslobađanje od kursnog rizika predstavlja važnu stvar kod stambenih kredita koji se odobravaju na 20 ili 30 godina. Uostalom koliko jačanje strane valute u odnosu na dinar u situaciji kada su primanja dužnika u domaćoj valuti najbolje znaju oni koji su pre krize uzimali kredita u švajcarskim francima.

Prema podacima NBS najpovoljnije stambene kredite od 30.000 evra (u evrima) uz osiguranje kod Nacionalne korporacije za osiguranje stambenih kredita (sa najnižom efektivnom kamatnom stopom) imala je Halkbanka – 3,09 odsto. Unikredit banka je davala stambene kredita po kamati od 3,14 odsto, a NLB banka 3,2 odsto. Inače, banke nude kamatnu stopu u zavisnosti od boniteta klijenta, visine plate, kvaliteta nekretnine, ali je moguće i pogađati se sa bankom oko visine kamatne stope, što je do pre krize bilo skoro nezamislivo.

Kada se radi o dinarskim stambenim kreditima tu prednjače Inteza sa kamatnom stopom od 5,23 odsto i Rajfajzen banka sa 5,45 odsto. Osim ovih, mali broj banaka daje stambene kredite u dinarima bez valutne klauzule, a i većina ih odobrava na maksimalno 10 do 15 godina.

Ostavi komentar