Česte su polemike na temu štedeti u dinarima ili evrima, i neretka ubeđenja institucija, kako finansijskih tako i državnih, da je isplativija štednja u dinarima. Povedeni ovom tematikom, stavili smo u odnos dinarsku i štednju u evrima kako bismo na konkretnom primeru mogli da izvedemo realne zaključke.

Brojne su sugestije, da u onoj valuti u kojoj primate zaradu i plaćate sve obaveze, treba i štedeti ili zaduživati se, kako biste izbegli potencijalni valutni rizik.

Svedoci smo negativnog učinka koji je “švajcarac” napravio korisnicima kredita podižući vrednost njihovih kredita i nekoliko puta, a da pritom korisnici nemaju nikakav izvor prihoda u švajcarcima koji bi taj odnos prihod/rata, držao koliko toliko u balansu. Raskorak između plate u dinarima koja realno pada i rate kredita koja stalno raste, samo čini problem većim.

U prilog teoriji da štediš u onoj valuti u kojoj i zarađuješ, ide i trenutni trend kamatnih stopa u bankama, tj. stagnacija ili izraziti pad kamatnih stopa na devizne štedne uloge, i sa druge strane sve bolje ponude za štedne uloge u dinarima.

Logično objašnjenje ovih kretanja, između ostalog, leži u stimulisanju dinarske ponude kredita prema poslednjem Zakonu o zaštiti finansijskih korisnika finansijskih usluga, i s tim u vezi, povećanom bankarskom potražnjom za dinarskim izvorima kapitala. Poslednjih devet meseci kamatne stope na štedne uloge u evrima pale su za oko jedan procentni poen*.

U Opportunity banci, na primer, kamata na oročenu štednju u dinarima u proseku je oko 3,94 puta veća od kamate na oročenu štednju u evrima (posmatrano na nivou šestomesečnog oročenja).

Na bankarskom tržištu Srbije, mereno uzorkom od 14 banaka, prosečna kamata za oročenja u dinarima na 6 meseci iznosi 9,75%*. U odnosu na prosečnu kamatu za oročenja u evrima za isti period oročenja, koja iznosi 3,25%* veća je tačno 3 puta.

To je najveći odnos u poslednje vreme, ako samo uzmemo primer iz septembra 2009.g, kada je prema podacima kojima raspolažemo za našu banku, odnos dinarskih prema evro kamatama bio 1,75, takođe za šestomesečna oročenja.

Još jedna, jednako važna činjenica za formiranje preduslova za štednju u dinarima, je ta da je dinar pokazao izrazitu stabilnost u poslednjih šest meseci, što je ključna stavka u ovoj proceni isplativosti dinarske u odnosu na štednju u evrima.

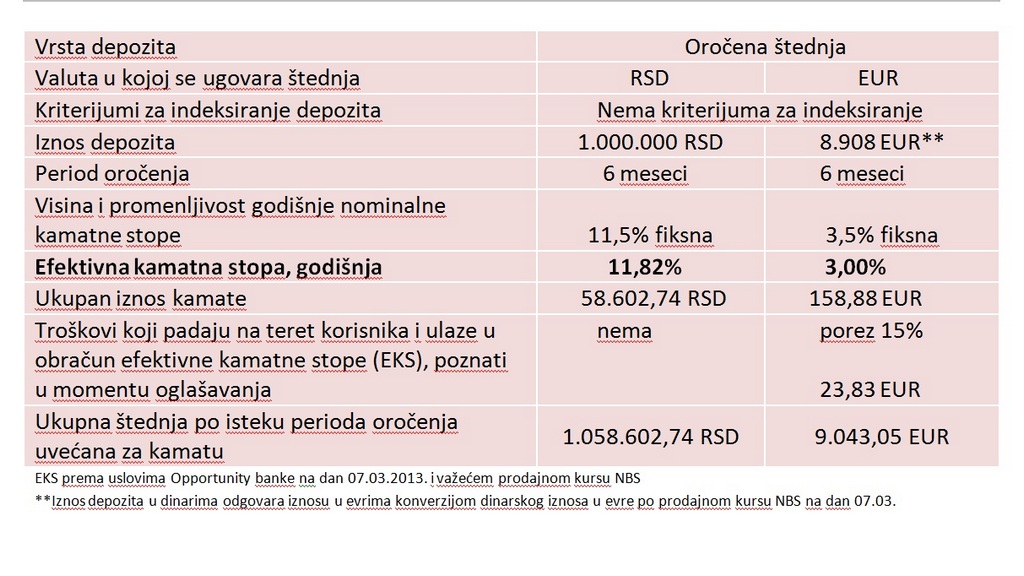

Slede konkretne brojke i pokazatelji:

Dinarskom štednjom prihodovali biste 58.602,74 RSD što prema kursu na dan 07.03.2013. iznosi 522,03 EUR. Štednjom u evrima nakon oporezovanja, vaš novac zaradio bi 135,05 EUR. Stavljanje u odnos ova dva prihoda od kamata, dovodi nas u situaciju, dovoljno dobru, da pokrije i premaši realan pad zarada uzrokovan porastom cena na malo, takođe da ispuni očekivanja jednog štediše.

Ostavi komentar