Kamatne stope na štednju sve više padaju. Ovaj pad je svakako najprimetniji kod devizne štednje, jer smo upravo kod nje navikli da od banaka dobijamo i više nego odlične ponude kako bismo štedeli.

Dani visokih kamata na deviznu štednju su prošlost koja se po svemu sudeći više neće vratiti. Iako smo navikli da decenijama unazad praktikujemo dvovalutni sistem radi nestabilnosti domaće valute, još u vreme vladavine sada bivšeg guvernera NBS Radovana Jelašića čuli su se apeli da građani bez obzira na atraltivne kamate za deviznu štednju, u stvari treba da štede u dinarima.

Razlog ovakvih apela je bio krajnje jednostavan, kamatne stope na dinare u ponudi su bile veće od stope inflacije, a sama štednja u dinarima koja zauzima neznatni deo u ukupnoj štednji u bankarskom sektoru može da doprinese stabilnosti domaće valute.

U nastavku teksta možete pogledati analizu kako do danas teče štednja dva građanina Srbije, koji su počeli da štede u Nedelji štednje 2011. godine kod banaka koje su u tom momentu imale najvišu kamatu u ponudi, jedan u evrima, drugi u dinarima.

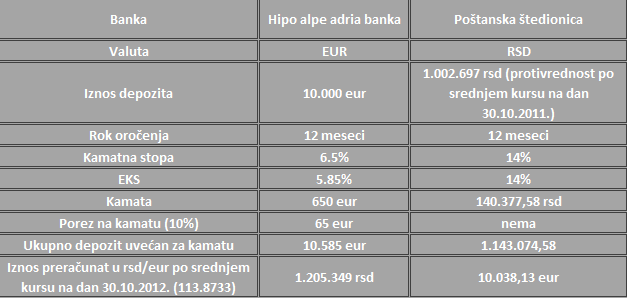

Klasično oročen depozit na dan 30.10.2011. na 12 meseci (po zvanično najpovoljnijim kamatama)

Po isteku oročenog perioda od prvih godinu dana, na dobitku je bio onaj klijent koji je štedeo u evrima. On je zaradio 585 eur neto na ime kamate, dok je klijent koji je štedeo u dinarima, ostvario zaradu od samo 4.342,00 dinara, kako bi opet mogao da oroči dinarsku protivvrednost od 10.000 eur.

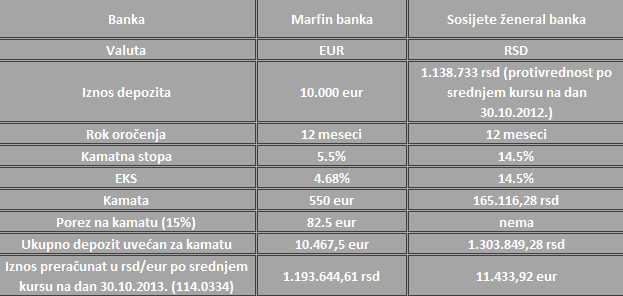

Klasično oročen depozit na dan 30.10.2012. na 12 meseci (po zvanično najpovoljnijim kamatama)

Po isteku oročenog perioda od druge godine, na dobitku je bio onaj klijent koji je štedeo u dinarima. Iako je klijent koji je štedeo u evrima zaradio 467,5 eur neto kamate, klijent koji je štedeo u dinarima je neto zaradio 163.505,28 dinara, odnosno samo 1.611,00 dinara manje od ukupne kamate kako bi ponovo oročio dinarsku protivvrednost od 10.000 eur.

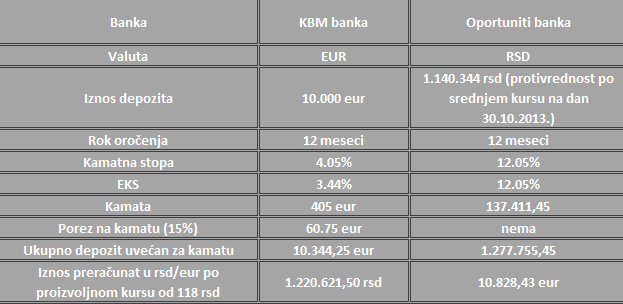

Klasično oročen depozit na dan 30.10.2013. na 12 meseci (po zvanično najpovoljnijim kamatama)

Po isteku perioda oročenja od treće godine, na dobitku je opet klijent koji je štedeo u dinarima.

Upravo ovi podaci govore da štednja u dinarima ipak ima smisla, ukoliko se ne oročuje na duže od godinu dana. Naravno, u prilog štednji u dinarima ide i smanjenje kamatnih stopa na štednju u evrima, ali i stabilnost dinara i inflacije koja je prošle godine bila ispod dve cifre.

Brojke uvek govore same za sebe, ali ne treba zaboraviti najbitnije, kamatna stopa na štednju mora najmanje biti jednaka godišnjoj stopi inflacije države u čijoj valuti štedimo jer samo tako ćemo zaista uštedeti.

I ono staro pravilo, ukoliko raspolažete dinarima, štedite u dinarima, odnosno ukoliko raspolažete stranom valutom, onda štedite u toj valuti – plaćanje kursnih razlika je nepotreban trošak koji umanjuje dobit. I ne dopustite da banka bira vas, sami izaberite banku kod koje ćete dobiti najpovoljnije uslove štednje.

Trenutne kamatne stope na štednju.

Sta se desava sa glavnicom posle 12 meseci ? Jeli ona ostaje ista ako smo recimo orocili 1.130.000 dinara protiv vrednost 10.000 eura u 2013 sa kursom dinara 113 prema evru. Znaci dali glavnica od 1.130.000 dinara danas ostaje ista na dan 5-11-2014 ili se i ona smanjuje posle 12 meseci, zato sto je kurs dinara pao prema evru ? Naravno ako smo stedeli u dinarima ! Ovo me bas interesuje, ako moze neko da tacno napise zahvaljujem.

Rekao bih da glavnica ne ostaje ista jer nakon godinu dana ne vredi 10.000 eura. Upravo zato je štednja u dinarima rizičnija jer ne znamo koji će biti kurs nakon isteka perioda.

Do sredine leta, Euro dostiže najviše 122. Najrelnije je da bude 121,5. U tom slučaju, štednja u dinarima se više isplati nego u evrima. Tom gledištu doprinosi činjenica o krizi u evrozoni kao i, preko potrebna, briga NBS o dinaru. Jačanje ''istočnih'' valuta i bitka dolara za prestiž takođe sugerišu predočene cifre.