Investicija u nekretnine je svojevrstan mini biznis, jer zahteva određeni angažman sa vaše strane, za razliku od štednje u banci gde samo čekate da vam istekne period oročenja. Trenutna situacija na tržištu je takva da je veća zarada prilikom rentiranja nekretnine nego štednja u banci.

Ponude bankarskih kamata na štednju u evrima su simbolične pa je tako najveći iznos koji možete dobiti kamata od 1,53% za period oročenja od godinu dana.

Kamate na štednju u evrima su niže za skoro 1,07% u odnosu na prošlogodišnje kada je najveća kamata iznosila 2,60% na oročenu štednju od godinu dana. Investicija u nekretnine je u ovom trenutku isplativija za one koji planiraju da štede u inostranoj valuti. Ukoliko ste spremni na dodatan angažman računica je jednostavna.

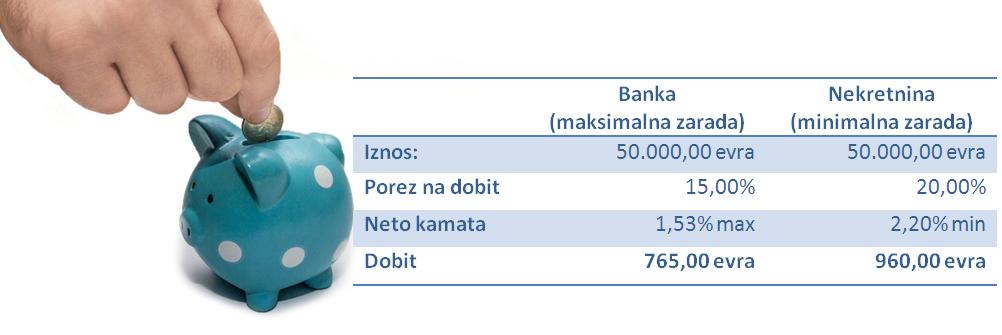

Ukoliko posedujete ušteđevinu od 50.000,00 evra koju nameravate da oročite u banci po trenutno najboljoj kamatnoj stopi od 1,53% na period od godinu dana, ukupan prihod od kamate iznosi 765,00 evra, ali ukoliko isti taj iznos uložite u nekretninu koju pritom rentirate po minimalnoj ceni od 100,00 evra mesečno vaš prihod na godišnjem nivou će iznositi 1.200,00 evra.

U ovu računicu treba uneti i troškove poreza, to je porez na prihode od nepokretnosti koji se plaća po stopi od 20% na prihode koje poreski obveznik ostvari izdavanjem u zakup ili podzakup nepokretnosti, pa je vaša neto dobit u ovom slučaju 960,00 evra.

Da biste taj iznos dobili ulaganjem u banku, kamatna stopa na oročenu štednju bi trebalo da je minimum 2,20% na godišnjem nivou. Ulaganje u nekretnine je ove godine i više nego isplativo, dok je prethodnih godina to ipak bila štednja u banci.

Kako bankari prognoziraju, kamatne stope na štednju u narednom periodu neće rasti, naprotiv moguće je da kamate na oročenu štednju u evrima padnu i ispod 1%, pa će investicija u nekretnine biti isplativija i u narednom periodu.

Uporedna analiza koja je svakao zanimljiva ali nije potpuna. Podrazumeva se da ćete sigurno izdati nekretninu. A šta se dešava kada je ne možete rentirati ni po par godina. Rizik kod nekretnina je neuporedivo veći. Nesolventnost zakupca, neplaćanje dažbina je mnoge zavilo u crno. Kod nas je veliki problem osiguranje potraživanja. Naprosto nemamo efikasan sistem obezbeđenja ugovora. Sudovi su spori i neefikasni. I kada dobijete spor na sudu, opet ostaje problem naplate. Morate po novim propisima da angažujete sudske izvršitelje koji se opet naplaćuju iz naplaćene mase, dakle od novca koji Vam zakupac već duguje. Dužnici su zaštićeni kao beli medvedi, možete se samo nadati da će sve proteću u najboljem redu.